Garantstelling Hypotheek: Wat Houdt Het In?

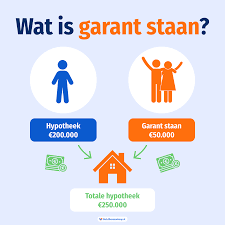

Een garantstelling hypotheek is een manier om een lening voor een huis af te sluiten met behulp van een derde partij die garant staat voor de terugbetaling van de lening. Dit kan bijvoorbeeld een ouder of familielid zijn die financieel sterker staat en bereid is om borg te staan voor de hypotheek.

De garantsteller wordt medeverantwoordelijk voor de hypotheekschuld en zal moeten bijspringen als de oorspronkelijke lener niet aan zijn betalingsverplichtingen kan voldoen. Dit kan risico’s met zich meebrengen, dus het is belangrijk om goed na te denken voordat u besluit om garant te staan voor iemand anders.

Voor starters op de woningmarkt kan een garantstelling hypotheek helpen om toch een huis te kunnen kopen, ook al voldoen zij niet volledig aan de financiële eisen van de bank. Het geeft hen de mogelijkheid om toch een lening af te sluiten en een eigen woning te verwerven.

Het is belangrijk om goede afspraken te maken en alles goed vast te leggen wanneer u kiest voor een garantstelling hypotheek. Zo weet iedereen waar hij aan toe is en worden eventuele misverstanden voorkomen.

8 Essentiële Tips voor Garantstelling bij een Hypotheek

- Controleer de voorwaarden van de garantstelling.

- Vraag advies aan een hypotheekadviseur.

- Zorg voor een goede kredietwaardigheid.

- Begrijp de verantwoordelijkheden als garantsteller.

- Vergelijk verschillende aanbieders van hypotheken.

- Lees de kleine lettertjes in het contract goed door.

- Overweeg alternatieven zoals een starterslening.

- Houd rekening met mogelijke risico’s.

Controleer de voorwaarden van de garantstelling.

Het is essentieel om de voorwaarden van de garantstelling zorgvuldig te controleren voordat u akkoord gaat. Door de voorwaarden grondig door te nemen, krijgt u een duidelijk beeld van uw verantwoordelijkheden en de mogelijke risico’s die gepaard gaan met het garant staan voor een hypotheek. Zorg ervoor dat u volledig begrijpt wat er van u wordt verwacht en welke gevolgen het kan hebben als de oorspronkelijke lener in gebreke blijft. Het is verstandig om eventuele vragen te stellen en indien nodig juridisch advies in te winnen om onaangename verrassingen in de toekomst te voorkomen.

Vraag advies aan een hypotheekadviseur.

Het is verstandig om advies in te winnen bij een hypotheekadviseur voordat u besluit om een garantstelling voor een hypotheek aan te gaan. Een hypotheekadviseur kan u helpen bij het begrijpen van de risico’s en verplichtingen die gepaard gaan met het garant staan voor een lening. Daarnaast kan de adviseur u ook informeren over alternatieve opties en mogelijke financiële gevolgen, zodat u een weloverwogen beslissing kunt nemen die past bij uw situatie en financiële doelen.

Zorg voor een goede kredietwaardigheid.

Het is essentieel om te zorgen voor een goede kredietwaardigheid wanneer u overweegt een garantstelling hypotheek aan te gaan. Banken en geldverstrekkers zullen de financiële situatie van zowel de oorspronkelijke lener als de garantsteller grondig beoordelen voordat zij akkoord gaan met de lening. Door uw kredietwaardigheid op orde te hebben, verhoogt u de kans op het verkrijgen van de benodigde financiering en minimaliseert u risico’s voor alle partijen die betrokken zijn bij de hypotheekovereenkomst.

Begrijp de verantwoordelijkheden als garantsteller.

Bij het overwegen van een garantstelling hypotheek is het essentieel om de verantwoordelijkheden als garantsteller goed te begrijpen. Als garantsteller bent u medeverantwoordelijk voor de terugbetaling van de lening en dient u financieel bij te springen als de oorspronkelijke lener niet aan zijn verplichtingen kan voldoen. Het is daarom van groot belang om de risico’s en consequenties van deze verantwoordelijkheid volledig te begrijpen voordat u akkoord gaat met het garanderen van de hypotheek. Zorg ervoor dat alle afspraken en voorwaarden duidelijk zijn vastgelegd om eventuele misverstanden in de toekomst te voorkomen.

Vergelijk verschillende aanbieders van hypotheken.

Het is verstandig om verschillende aanbieders van hypotheken te vergelijken wanneer u overweegt een garantstelling hypotheek af te sluiten. Door de voorwaarden, rentetarieven en mogelijkheden van diverse aanbieders te onderzoeken, kunt u een weloverwogen keuze maken die het beste aansluit bij uw financiële situatie en behoeften. Het vergelijken van verschillende aanbieders kan u helpen om de meest gunstige optie te vinden en mogelijk kosten te besparen op uw hypotheek.

Lees de kleine lettertjes in het contract goed door.

Het is van groot belang om de kleine lettertjes in het contract van een garantstelling hypotheek goed door te lezen. Hierin staan de specifieke voorwaarden en verplichtingen vermeld die van toepassing zijn op de garantsteller. Door deze zorgvuldig te bestuderen, krijgt u een duidelijk beeld van uw verantwoordelijkheden en eventuele risico’s die gepaard gaan met het borg staan voor de hypotheek. Het voorkomt verrassingen en misverstanden in de toekomst en zorgt voor een heldere afspraak tussen alle betrokken partijen.

Overweeg alternatieven zoals een starterslening.

Overweeg alternatieven zoals een starterslening wanneer u twijfelt over het afsluiten van een garantstelling hypotheek. Een starterslening kan een aantrekkelijke optie zijn voor beginnende huizenkopers, omdat het hen kan helpen om de financiering rond te krijgen zonder dat er direct een beroep hoeft te worden gedaan op een garantsteller. Door te kijken naar verschillende mogelijkheden en financiële regelingen, kunt u wellicht een passende oplossing vinden die beter bij uw situatie past en minder risico met zich meebrengt. Het is altijd verstandig om goed geïnformeerd te zijn over de verschillende opties voordat u een definitieve beslissing neemt.

Houd rekening met mogelijke risico’s.

Bij het overwegen van een garantstelling hypotheek is het essentieel om rekening te houden met mogelijke risico’s. Als garantsteller loopt u het risico dat u financieel moet bijspringen als de oorspronkelijke lener niet aan zijn betalingsverplichtingen kan voldoen. Het is daarom verstandig om goed na te denken over de consequenties en om duidelijke afspraken te maken om eventuele risico’s te beperken. Het is belangrijk om realistisch te zijn over uw financiële situatie en de impact van een garantstelling op uw eigen vermogen en financiële stabiliteit.

Tags: afspraken, akkoord gaan, banken, borg, controleer, derde partij, financieel, financiering, garantsteller, garantstelling hypotheek, geldverstrekkers, huis, hypotheekadviseur, hypotheekschuld, juridisch advies, kredietwaardigheid, lening, risico's, starters, terugbetaling lening, verantwoordelijkheden, verantwoordelijkheden als garantsteller, vergelijken aanbieders hypotheken, voorwaarden, woningmarkt