Generatiehypotheek Berekenen: Financiële Planning voor de Toekomst

De generatiehypotheek is een innovatieve vorm van hypotheek die steeds populairder wordt onder huizenkopers. Deze hypotheek biedt de mogelijkheid om niet alleen rekening te houden met uw eigen financiële situatie, maar ook met die van uw kinderen of andere familieleden.

Met een generatiehypotheek kunt u bijvoorbeeld geld lenen voor de aankoop van een woning, waarbij uw kinderen mede-aansprakelijk zijn voor de aflossing. Dit kan gunstig zijn als uw kinderen financieel stabiel zijn en u wilt profiteren van hun inkomen om een hogere hypotheek te krijgen.

Het berekenen van een generatiehypotheek kan complex zijn, omdat er rekening moet worden gehouden met verschillende factoren zoals inkomen, leeftijd en vermogen van zowel uzelf als uw kinderen. Het is daarom verstandig om advies in te winnen bij een financieel adviseur die gespecialiseerd is in dit type hypotheek.

Door het juist berekenen van een generatiehypotheek kunt u profiteren van fiscale voordelen en financiële flexibiliteit voor zowel uzelf als uw toekomstige erfgenamen. Het is een interessante optie voor mensen die willen investeren in vastgoed en tegelijkertijd willen zorgen voor hun familie.

Kortom, de generatiehypotheek biedt nieuwe mogelijkheden op het gebied van financiële planning en het realiseren van woonwensen. Laat u goed informeren over de voor- en nadelen en ontdek of deze vorm van hypotheek past bij uw persoonlijke situatie.

8 Tips voor het Berekenen van een Generatiehypotheek

- Bepaal de waarde van het huis en het hypotheekbedrag dat nodig is.

- Kies een geschikte hypotheekvorm voor generatiehypotheek, zoals lineaire of annuïtaire hypotheek.

- Let op de rente die wordt gehanteerd bij het berekenen van de generatiehypotheek.

- Houd rekening met eventuele kosten zoals notariskosten en advieskosten.

- Bespreek de mogelijkheden voor Nationale Hypotheek Garantie (NHG) om risico’s te beperken.

- Neem in de berekening ook de fiscale aspecten mee, zoals hypotheekrenteaftrek.

- Zorg voor een realistische inschatting van toekomstige ontwikkelingen in inkomen en lasten.

- Raadpleeg een financieel adviseur voor persoonlijk advies bij het berekenen van een generatiehypotheek.

Bepaal de waarde van het huis en het hypotheekbedrag dat nodig is.

Om een generatiehypotheek correct te berekenen, is het essentieel om eerst de waarde van het huis en het benodigde hypotheekbedrag vast te stellen. Door een nauwkeurige schatting te maken van de waarde van de woning en het bedrag dat nodig is voor de financiering, kunt u een goed beeld krijgen van hoeveel geld er geleend moet worden en welke rol uw kinderen of andere familieleden hierin kunnen spelen. Het bepalen van deze twee cruciale elementen legt een stevige basis voor een succesvolle financiële planning met betrekking tot de generatiehypotheek.

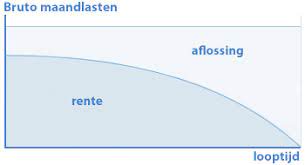

Kies een geschikte hypotheekvorm voor generatiehypotheek, zoals lineaire of annuïtaire hypotheek.

Bij het berekenen van een generatiehypotheek is het essentieel om een geschikte hypotheekvorm te kiezen die past bij uw situatie en wensen. Denk hierbij aan hypotheekvormen zoals de lineaire of annuïtaire hypotheek. Met een lineaire hypotheek lost u maandelijks een vast bedrag af, waardoor u gedurende de looptijd steeds minder schuld heeft. Een annuïtaire hypotheek kenmerkt zich door een gelijkblijvende bruto maandlast, waarbij het aflossingsdeel steeds groter wordt en het rentedeel juist kleiner. Door de juiste hypotheekvorm te kiezen voor uw generatiehypotheek, kunt u optimaal profiteren van de financiële voordelen en flexibiliteit die deze constructie biedt.

Let op de rente die wordt gehanteerd bij het berekenen van de generatiehypotheek.

Het is belangrijk om goed op de rente te letten die wordt gehanteerd bij het berekenen van de generatiehypotheek. De rente heeft namelijk een grote invloed op de uiteindelijke kosten en aflossingstermijn van de hypotheek. Door kritisch te kijken naar de rentepercentages en voorwaarden die worden gehanteerd, kunt u een weloverwogen beslissing maken over het afsluiten van een generatiehypotheek. Het vergelijken van verschillende aanbieders en rentetarieven kan u helpen om de meest gunstige optie te kiezen die past bij uw financiële situatie en toekomstplannen.

Houd rekening met eventuele kosten zoals notariskosten en advieskosten.

Bij het berekenen van een generatiehypotheek is het belangrijk om rekening te houden met eventuele bijkomende kosten, zoals notariskosten en advieskosten. Deze kosten kunnen invloed hebben op de totale financiële lasten en dienen daarom meegenomen te worden in uw financiële planning. Het is verstandig om vooraf goed in kaart te brengen welke kosten er komen kijken bij het afsluiten van een generatiehypotheek, zodat u niet voor verrassingen komt te staan en uw financiële situatie realistisch kunt inschatten.

Bespreek de mogelijkheden voor Nationale Hypotheek Garantie (NHG) om risico’s te beperken.

Een belangrijke tip bij het berekenen van een generatiehypotheek is om de mogelijkheden voor Nationale Hypotheek Garantie (NHG) te bespreken om risico’s te beperken. NHG biedt bescherming bij financiële tegenslagen, zoals arbeidsongeschiktheid of werkloosheid, waardoor u niet meteen in de problemen komt met het aflossen van de hypotheek. Door NHG mee te nemen in uw generatiehypotheekberekening, kunt u zorgen voor extra zekerheid en stabiliteit voor zowel uzelf als uw kinderen of andere betrokkenen. Het is daarom verstandig om dit aspect grondig te overwegen en te bespreken met een financieel adviseur om de juiste keuzes te maken voor uw financiële toekomst.

Neem in de berekening ook de fiscale aspecten mee, zoals hypotheekrenteaftrek.

Het is belangrijk om bij het berekenen van een generatiehypotheek ook de fiscale aspecten mee te nemen, zoals de hypotheekrenteaftrek. Deze fiscale voordelen kunnen aanzienlijke invloed hebben op de uiteindelijke kosten en financiële haalbaarheid van de hypotheekconstructie. Door rekening te houden met de hypotheekrenteaftrek en andere fiscale regelingen, kunt u een nauwkeuriger beeld krijgen van de totale financiële impact van de generatiehypotheek voor zowel uzelf als uw kinderen. Het is daarom verstandig om advies in te winnen bij een financieel expert die u kan helpen bij het optimaliseren van uw financiële planning en het maximaliseren van eventuele belastingvoordelen.

Zorg voor een realistische inschatting van toekomstige ontwikkelingen in inkomen en lasten.

Het is van essentieel belang om bij het berekenen van een generatiehypotheek te zorgen voor een realistische inschatting van toekomstige ontwikkelingen in inkomen en lasten. Door rekening te houden met mogelijke veranderingen in financiële omstandigheden, zoals promoties, nieuwe banen of stijgende kosten, kunt u een beter beeld krijgen van uw financiële draagkracht op lange termijn. Het is verstandig om flexibiliteit in te bouwen in uw berekeningen en eventuele risico’s te identificeren, zodat u zich kunt voorbereiden op verschillende scenario’s en uw financiële planning daarop kunt afstemmen.

Raadpleeg een financieel adviseur voor persoonlijk advies bij het berekenen van een generatiehypotheek.

Het is verstandig om een financieel adviseur te raadplegen voor persoonlijk advies bij het berekenen van een generatiehypotheek. Een financieel adviseur kan u helpen om de complexe aspecten van deze hypotheekvorm te begrijpen en om een berekening op maat te maken die aansluit bij uw specifieke situatie en wensen. Door deskundig advies in te winnen, kunt u weloverwogen beslissingen nemen en optimaal profiteren van de mogelijkheden die een generatiehypotheek biedt voor uw financiële planning en toekomstige investeringen.

Tags: advies, aflossing, erfgenamen, familieleden, financiële planning, financiering bedrag, fiscale voordelen, geld lenen, generatiehypotheek, generatiehypotheek berekenen, hypotheek, hypotheekbedrag, inkomen, kinderen, kosten notariskosten en advieskosten, rentepercentage, schatting woningwaarde, toekomst, vastgoed, vermogen, waarde huis, woonwensen